El tema recurrente en los desayunos de trabajo. La cifra objetivo. ¿Cuánto has de tener en el banco para retirarte y poder vivir de los intereses? Y es que en el fondo todos queremos ser cómo los que corren el Dakar, cómo los que salen con el Calleja en Cuatro, como los hippies que viven en países exóticos tocándose las pelotillas, o es que simplemente quieres dedicarte a lo que realmente te gusta: fabricar sillas de mimbre. En este post veremos la regla que nos ayudará a diseñar un plan de vida hacia el gandulismo.

Partimos de que un banco no es más que una tienda de compra venta de dineros. Tú le compras dinero y se lo pagas a plazos a un interés (por ejemplo hipotecas) . Por otro lado tú le vendes dinero y el te lo paga con un interés (depósitos). La gracia es que los intereses de lo primero son más altos que de lo segundo. O sea, vende más caro de lo que compra. O sea, como cualquier tienda busca maximizar beneficio. Como buen español pícaro, listillo y amante de pelotazo, lo que propongo es una manera factible y de bajo riesgo de ser tú el que se beneficie.

La ley de la conservación de masas, o la energía ni se crea ni se destruye, aplicada a los dineretes, induce a pensar que si los bancos se benefician del 99% de la gente, es sostenible que el 1% de la gente se beneficie de los bancos. Be one them my friend!

La palabra clave es ahorrar. No es fácil. Hay que hacerlo de manera disciplinada. En este post propongo la ecuación del ahorro para que os motivéis. La demostración está al final para los escépticos.

Hay que aplicarle un 20% de retenciones por intereses a los resultados. Si es que hasta el Estado gana con esto. Soy un patriota. Con esta ecuación podemos responder a muchas preguntas.

¿Cuántos años tiene que ganar un futbolista para poder retirarse a los diez años de profesional con 2k€/mes hasta su muerte? Eso es J=10, V=60, Y=2000, TAE=4%. Despeja X y sale 2640€/mes. Un futbolista que ahorre eso al mes durante su vida profesional se puede retirar tranquilo.

O de otro modo, ¿Cuánto ganará CR9 al mes de los bancos cuando se jubile de futbolista? Eso es J=10, V=60, si ahorra X=5M€/año, TAE=4%, despeja Y que le sale 310k€ al mes!!!

¿Cuánto tiene que ser la lotería para jubilarte con 2k€/mes hasta tu muerte?Eso es J=1, V=59 (si te toca, que sea joven), Y=2000, TAE=4%. Despeja X sale 21000€/mes, por tanto 21000*12 o sea el premio tiene que ser 264k€.

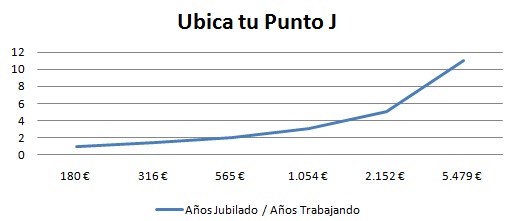

O por el contario, si no voy a dar pelotazo, al menos, con mi sueldo, con lo que puedo ahorrar, ¿cuándo me puedo jubilar y vivir de mi banco? Para eso he puesto la gráfica para que te ubiques. En el eje X es tu capacidad de ahorro mensual. El eje Y es la relación de años jubilados sobre los trabajados, si tu ahorro te ubica en “6” significa, que puedes trabajar 10 y vivir jubilado 6x10=60. Esta gráfica es para sueldo de jubilado de 2k€/mes.

En definitiva este post no es más que cuantificar el famoso dicho de "el dinero llama al dinero". Nada más que eso. Eso sí, si todo el mundo aplica esto habría un colapso total, el acabose. Supongo que por eso la ecuación no se da en el colegio. Bueno en la SGAE creo que sí la dan porque muchos artistas la aplican.

----------demostración para los escépticos y curiosos

Es inevitable. Pero para este post he tenido que tirar de cuentas. La ecuación es sencilla de plantear al menos: CANTIDAD AHORRADA TRABAJANDO = CANTIDAD A DISFRUTAR JUBILADO

Cálculo de la CANTIDAD AHORRADA. Ingreso en depósito con interés TAE en el primer año X€. En el segundo año, también X, pero me rinde X(1+TAE) El mes dos igual y tengo en mes X(1+TAE)(1+TAE)…. Esto viene a ser una recursividad de nivel 1. O sea el ahorro en el año “n” viene dado es Xn=X(1+TAE)^n. Y lo ahorrado en el total de los años, es la sum(Xn)= X(1+TAE)^n de los años que trabajas, le llamamos J. Si resuelves el sumatorio te sale: X[1-(1+TAE)^(J+1)]/TAE.

Cálculo de la CANTIDAD A DISFRUTAR. Una vez jubilado saco del depósito Y € el primer año. El segundo año también pero ya el dinero al tener menos me rinde menos Y(1/(1+TAE)), o sea esto es lo que se descuenta realmente de mi cuenta. Igual que antes es una recursión Yn=Y(1+TAE)^-n. El sumatorio es lo que nos debe durar este antes de morirnos, o sea sum(Yn)= Y(1+TAE)^-n de los años que desde que te jubilas (J) hasta tu defunción (D). Ojo, te quedas sin un euro en la cuenta. En este modelo no hay herencia. El sumatorio da : Y1[(1/(1+TAE))^J-(1/(1+TAE))^D)]/TAE].